人民幣基金境外紅籌架構股權投資的法律路徑、核心風險與合規(guī)要點

隨著中國資本市場的逐步開放與企業(yè)國際化戰(zhàn)略的深化,人民幣基金通過境外紅籌架構進行股權投資,已成為連接境內資本與境外上市資產的重要橋梁。這一模式涉及復雜的跨境法律與監(jiān)管安排,需在合規(guī)框架內審慎設計與執(zhí)行。

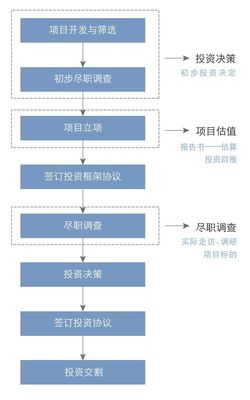

一、 核心模式與法律路徑分析

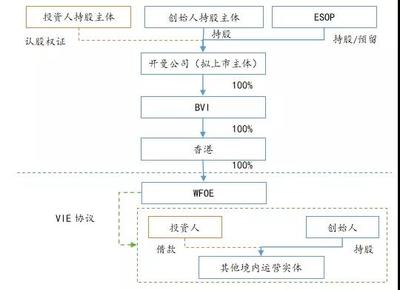

人民幣基金投資境外紅籌架構,通常指基金以境內注冊的人民幣資金,通過合法途徑出境,投資于在開曼群島、英屬維爾京群島(BVI)等地設立的控股公司(即“紅籌架構”中的境外上市主體或其上層持股平臺),進而間接持有中國境內運營公司的權益。主要法律路徑包括:

- 合格境內有限合伙人(QDLP)/合格境內投資企業(yè)(QDIE)渠道:基金通過申請相應額度,將境內人民幣兌換為外幣后直接投資于境外標的。此路徑受額度審批管理,合規(guī)性高,但門檻與時間成本亦較高。

- 境外直接投資(ODI)備案/核準:基金或其指定境內實體向商務部門、發(fā)改委及外匯管理部門辦理境外投資備案或核準,完成外匯登記后資金合法出境。這是目前最主流的方式,其核心法律依據是《企業(yè)境外投資管理辦法》及外匯管理法規(guī)。

- “內保外貸”等結構性安排:基金在境內提供擔保,由境外關聯(lián)方從境外金融機構獲取貸款進行投資。此方式涉及跨境擔保登記,需嚴格遵守國家外匯管理局關于跨境擔保的外匯管理規(guī)定。

二、 關鍵法律節(jié)點與風險剖析

- ODI合規(guī)風險:未能取得完備的備案/核準文件或違反登記事項(如投資領域、金額限制),可能導致資金無法出境、后續(xù)收益匯回受阻,甚至面臨行政處罰。特別需關注國家發(fā)展改革委與商務部發(fā)布的《境外投資敏感行業(yè)目錄》,避免涉足禁止或限制類行業(yè)。

- 紅籌架構本身的合法性風險:需確保紅籌架構的搭建(特別是通過VIE協(xié)議控制方式)不違反中國現(xiàn)行關于外商投資準入、行業(yè)監(jiān)管(如電信、教育、互聯(lián)網數據安全)的法律法規(guī)。國家近年來對VIE架構的監(jiān)管態(tài)度趨于審慎與明確,相關合規(guī)審查至關重要。

- 外匯管制風險:投資本金、股息、減持退出所得等資金的跨境流動,均需遵循“資金如何出去、如何回來”的原則,履行國際收支申報與外匯登記手續(xù)。任何環(huán)節(jié)的疏漏都可能引發(fā)外匯違規(guī)風險。

- 稅務風險:涉及中國、中間控股地、最終投資目的地的多重稅收管轄。需合理設計投資層級與路徑,關注稅收協(xié)定待遇,防范潛在的重復征稅以及因缺乏商業(yè)實質引發(fā)的反避稅調查(如受控外國企業(yè)CFC規(guī)則、一般反避稅條款的適用)。

- 退出路徑的法律不確定性:未來通過境外控股公司上市退出,或通過股權轉讓、清算等方式收回投資時,均需確保其符合中國關于境外上市、跨境股權轉讓、資金匯回等環(huán)節(jié)的持續(xù)監(jiān)管要求。

三、 法律合規(guī)與風險防范建議

- 前置盡職調查:不僅對目標公司的業(yè)務、財務進行盡調,更需對紅籌架構的歷史沿革、合規(guī)性、協(xié)議有效性進行穿透式法律審查,評估其可持續(xù)性。

- 確保ODI流程完備:在投資決議前,盡早啟動并與專業(yè)機構協(xié)作完成國內主管部門的全部審批/備案程序,取得《企業(yè)境外投資證書》及業(yè)務登記憑證。

- 投資文件中的風險管控:在股東協(xié)議、認購協(xié)議等法律文件中,應設置與ODI合規(guī)、架構穩(wěn)定性、中國政府審批相關的先決條件、陳述保證條款以及相應的補償與退出機制。

- 持續(xù)合規(guī)管理:投資后,需持續(xù)關注中、外法律與政策的變化(特別是數據跨境、網絡安全、行業(yè)外資限制等領域),及時調整架構或運營方式,確保長期合規(guī)。

- 借助專業(yè)力量:全程引入在跨境投資、外匯、稅務領域有豐富經驗的律師事務所、會計師事務所提供支持,確保交易結構與文件經得起監(jiān)管審視與時間考驗。

人民幣基金投資境外紅籌架構是一項專業(yè)性極強的跨境法律實踐。成功的核心在于深刻理解并嚴格遵守中國資本項目管制與境外監(jiān)管要求,通過精準的法律結構設計與全流程的合規(guī)管理,在有效控制法律與政策風險的前提下,實現(xiàn)跨境資本的戰(zhàn)略配置與增值回報。

如若轉載,請注明出處:http://www.whdfbl.cn/product/41.html

更新時間:2026-06-19 07:22:57